Kết quả đấu giá của Vinaconex đặt trong bối cảnh thị trường èo uột, nhưng nhà đầu tư vẫn trả giá chênh gần 2.000 tỷ đồng để “mua bằng được” Vinaconex cho thấy sự quyết tâm của nhà đầu tư này trước quỹ đất hàng triệu m2 của Vinaconex.

Phiên đấu giá 254,9 triệu cổ phiếu VCG của Tổng CTCP Xuất nhập khẩu và xây dựng Việt Nam (Vinaconex) do SCIC nắm giữ (tương đương 57,7% vốn) đã gây không ít bất ngờ cho giới đầu tư. Bất ngờ đầu tiên khi Vinaconex công bố khóa room ngoại trước phiên đấu giá 10 ngày, hạn chế sự tham gia của nhà đầu tư ngoại. Bất ngờ thứ hai là mặc dù giá trị bán ra của SCIC nếu tính theo giá khởi điểm 21.300 đồng/cp lên đến 5.430 tỷ đồng nhưng có tới 3 nhà đầu tư nội tham gia, trong đó có 1 nhà đầu tư cá nhân. Và bất ngờ cuối cùng khi Công ty TNHH An Quý Hưng (AQH) đã trả giá 28.900 đồng/CP để sở hữu trọn lô cổ phần của SCIC. Mức giá này cao hơn 35,7% so với giá khởi điểm và cao hơn giá đang giao dịch trên sàn 56,2% (18.500 đồng/cp).

Trong bản công bố thông tin gửi nhà đầu tư trước thềm đấu giá, đơn vị tư vấn đưa ra mức định giá của một bên độc lập cho Vinaconex là 21.260 đồng/cp. Căn cứ vào giá tham chiếu bình quân của 30 ngày giao dịch liên tiếp trên thị trường chứng khoán trước ngày công bố thông tin thực hiện bán cổ phần, đơn vị tư vấn chọn giá tham chiếu là 21.300 đồng và thực tế hai mức giá được hai nhà đầu tư còn lại đưa ra là 21.300 và 22.300 đồng/cp, sát với định giá của đơn vị tư vấn.

Kết quả đấu giá của Vinaconex đặt trong bối cảnh thị trường èo uột, nhưng nhà đầu tư vẫn trả giá chênh gần 2.000 tỷ đồng để “mua bằng được” Vinaconex cho thấy sự quyết tâm của nhà đầu tư này trước quỹ đất hàng triệu m2 của Vinaconex. Nhưng giá trị thực của VCG có xứng đáng với mức giá nhà đầu tư đang trả hay không?

Ngoài những dữ liệu được VCG báo cáo và công bố, VCG có những nguồn lực nào có khả năng mang lại lợi nhuận cho nhà đầu tư?

Những tài sản thuộc sở hữu của VCG đã ghi nhận ở phần “Tài sản cố định” trên báo cáo, đến 30/6/18 có giá trị theo sổ sách khoảng 2.650 tỷ đồng. Những nguồn lực chủ yếu là 310ha m2 đất ở khu công nghệ cao Hòa Lạc và Thạch Thất, gần 3.500 m2 đất tại Trung Hòa- Nhân Chính. Đây là những khu đất được VCG đi thuê và kinh doanh (tự kinh doanh hoặc cho thuê lại). Mỗi năm mang về cho Vinaconex khoảng 300 tỷ (chiếm 12% doanh thu và 23% lợi nhuận gộp của Tập đoàn). Kết quả kinh hoạt động của khu đất này chưa đột phá khi các khu công nghệ cao ở phía Bắc đất nước chưa thực sự hiệu quả, còn trống khá nhiều quỹ đất mời gọi đầu tư.

Nguồn lực là tài sản khác mà VCG đang nắm giữ là 50% vốn của liên doanh Bắc An Khánh, chủ đầu tư khu Splendora ở Hoài Đức với diện tích khoảng 264 hecta. Dự án này đã được đầu tư cách đây hơn 10 năm và chỉ mới được đưa vào giai đoạn 1 (khoảng 47 hecta), giai đoạn 2 của dự án đang tạm ngừng từ cách đây khoảng 5 năm với những tranh chấp triền miên giữa chủ đầu tư và người mua nhà, cư dân. Vinaconex cũng đang giải quyết tranh chấp với nhà thầu Samoocm Architect và bị buộc thanh toán số tiền 1,67 triệu USD do Nhà thầu chưa thống nhất phương án giải quyết khi Chủ đầu tư An Khánh JVC điều chỉnh quy hoạch. Theo tìm hiểu thì liên doanh đang thua lỗ trầm trọng (lỗ lũy kế khoảng hơn 1.300 tỷ) và cần nguồn vốn rất lớn để có thể khởi động giai đoạn 2. Ngoài ra, dự án tạm dừng quá lâu và những điều chỉnh khi mở rộng Hà Nội có thể dẫn đến rủi ro pháp lý không lường trước, kể cả nghĩa vụ với Nhà nước để có thể tiếp tục đầu tư phát triển dự án.

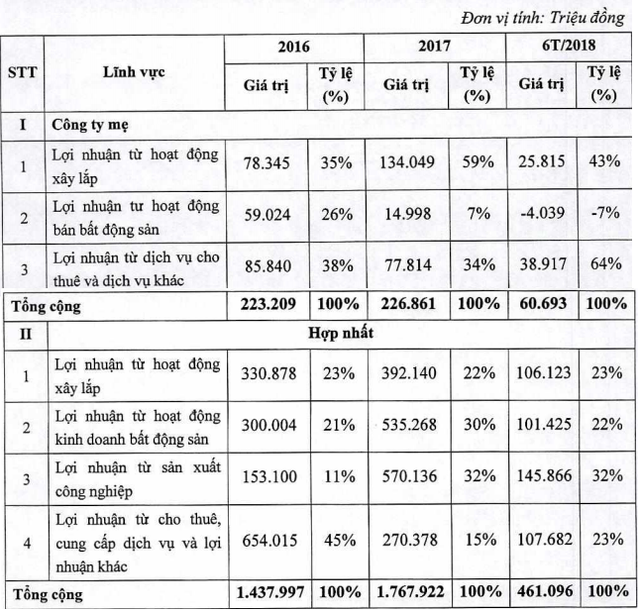

“Tài sản” khác mà VCG nói riêng và các doanh nghiệp xây dựng nói chung là thương hiệu. Vinaconex trước đây do Nhà nước nắm chi phối nên tham gia vào nhiều dự án có vốn ngân sách. Đối với mảng xây dựng dân dụng thì VCG chưa thể so sánh với các doanh nghiệp tư nhân đầu ngành như CTD hay HBC, khi doanh số xây lắp hàng năm chỉ bằng 1/5; 1/6 các công ty tư nhân này. Mặc dù vậy, mảng xây lắp hiện vẫn là “xương sống” của Tổng công khi chiếm trên 60% doanh thu. Khi có chủ đầu tư mới, hiệu quả cạnh tranh của VCG sau khi Nhà nước thoái hết vốn sẽ là một dấu hỏi lớn, nhất là đối với ngành xây dựng vốn phụ thuộc khá nhiều vào năng lực cạnh tranh trong đầu tư máy móc thiết bị, nội lực về chuyên môn của đội ngũ nhân viên.

Một “giá trị” khác của doanh nghiệp là triển vọng ngành nghề. VCG hoạt động trong lĩnh vực xây dựng vốn liên quan nhiều đến thị trường bất động sản, gần đây, Chính phủ và NHNN đã có những động thái để hạn chế dòng vốn tín dụng chảy vào ngành này. Ngoài ra, lượng căn hộ được xây mới quá lớn ở hiện tại (năm 2017 bằng 15 năm trước cộng lại – CBRE) đẩy thị trường bất động sản Việt Nam vào viễn cảnh không mấy sáng sủa trong một vài năm tới.Ngoài ra, việc Nhà nước thoái hết vốn và việc siết lại hiệu quả đầu tư công từ Chính phủ có thể gây khó khan thêm cho riêng VCG về xây dựng hạ tầng.

Bản công bố thông tin cũng chỉ rõ kiểm toán nhấn mạnh về khoản nợ tiềm tàng của Tổng công ty. Theo Thông báo số 132/TB-VPCP ngày 16/6/2016 của Văn phòng Chính phủ nêu “ý kiến kết luận của Phó Thủ tướng Trương Hòa Bình tại cuộc họp xử lý sau thanh tra việc cổ phần hóa Vinaconex” có đề cập một số vấn đề đã được nêu trong báo cáo của Thanh tra Chính phủ. Trong đó ý kiến kết luận về vấn đề này có thể làm phát sinh khoản nợ tiềm tàng của Tổng công ty. Hiện tại Tổng công ty vẫn đang trong quá trình làm việc, giải trình với các cơ quan Nhà nước có thẩm quyền liên quan đến các ý kiến kết luận của Thủ tướng Chính phủ.

Có những điểm yếu khi Vinaconex dưới thời sở hữu của Nhà nước và có thể nút thắt sẽ được tháo gỡ khi có làn gió mới của kinh tế tư nhân. Nhưng việc nhà đầu tư trả chênh 2.000 tỷ so với giá thị trường để chiếm quyền chi phối Vinaconex, giống như câu chuyện Thaigroup trước đây trả giá cao để mua cổ phần đơn vị sở hữu khách sạn Kim Liên, đứng trước những rủi ro về giảm sút rất lớn giá trị đầu tư của chính mình là câu hỏi lớn với thị trường.

Theo Lệ Hải

Người đồng hành